首页财产投资正文 私募股权投资:小我私家投资者的配置机缘 于本文,咱们将切磋:1) 投资者为什么会于投资组合中配置私募股权?2) 合资历小我私家投资者怎样实现这一配置? 2026-03-03 11:30 ·投资界KKR开德 AI投资人解读· 私募股权能经由过程自动持股创造“阿尔法”收益,已往25年全世界私募股权平均回报率较公然市场超出跨越逾500个基点。公然市场变窄,私募市场增加,其“小盘股溢价”显著。私募股权治理人本钱部署与退出有规律性,可光滑回报曲线。 · 私募市场回报差异年夜,要选事迹稳健的治理人。私募股权涵盖多种投资计谋,于KKR重点是发展型股权及并购计谋。财富投资组合可采用焦点-卫星构建模式,常青布局能维持持仓不变。 总结:私募股权于投资组合中上风较着,但选择治理人、做好资产种别内部多元化配置很要害,焦点-卫星构建模式值患上思量,有助在晋升投资组合抗危害能力与实现复利增加。内容由AI天生,仅供参考

弁言

私募股权自降生以来源经蜕变:如今私募股权生意业务已经再也不称作“自筹资金型投资(bootstrap investments)”,该资产种别的治理资产范围已经跨越10.5万亿美元。除了了术语及范围的蜕变,跟着常青布局的成长,私募股权投资渠道也愈来愈广泛。

于本文,咱们将切磋:

1) 投资者为什么会于投资组合中配置私募股权?

2) 合资历小我私家投资者怎样实现这一配置?

经由过程宏不雅视角及案例阐发,咱们将阐明为什么于部门投资者的配置框架中,私募股权已经再也不仅是“另类”投资,而是可以作为一种焦点的、有潜力创造“阿尔法”(Alpha)收益的权益类资产,于年夜量追求优化危害调解后回报的投资组合中阐扬着布局性作用。

1.私募股权于寻求优化回报的投资组合中的配置价值

经由过程自动持股创造连续“阿尔法”收益的潜力

私募股权的焦点上风于在创造价值,而不仅只是捕获价值。经由过程自动直接的持股节制,优异的治理人可以或许鞭策被投资企业的战略转型、优化运营、进级治理团队并开拓新增加渠道,从而自动掌握投资结果。这类自动持股模式,恰是私募股权区分在凡是为被动型的公然市场股票投资的地方。

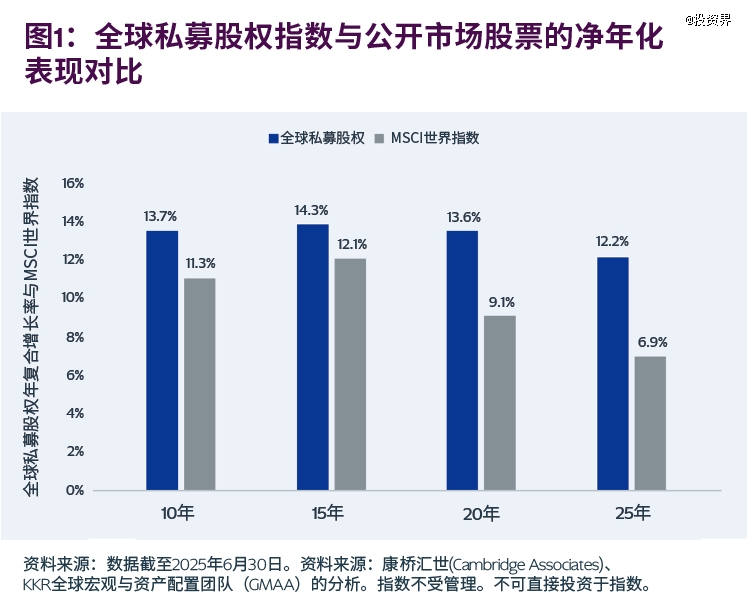

汗青数据从多个维度表现了这一点。按照康桥汇世(Cambridge Associates)的数据,已往25年,全世界私募股权的平均回报率较公然市场超出跨越逾500个基点。咱们认为,这归功在私募股权投资者作为企业所有者及运营者所饰演的踊跃脚色。

当咱们于蒙特卡洛模仿(该模仿旨于优化小我私家投资体现)中纳入汗青回报率、颠簸率和相干性指标时,模子建议配置15%的私募股权,缘故原由是私募股权具备逾额回报潜力和“非流动性溢价”(即便于常青布局中,该溢价依然存于)。1从汗青体现来看,假如配置15%的私募股权,同时配置15%的基础举措措施、信贷、房地产等其他私募市场投资,整个投资组合的预期年化回报率将提高逾100个基点,且颠簸率有所降落,这重要是因为私募股权与公然市场的相干性较低(归因在节制导向型治理模式、差异化危害收益驱动因素和持久持有周期等因素),且其估值重要由公司基本面驱动,而非市场情绪。持久来看,这类复利效应将十分显著。

将现实年化回报率纳入蒙特卡洛模仿后发明,即便仅配置极少量私募股权投资,投资组合的效率前缘也会上移,注解单元危害的预期回报率上升。

越发广泛、越发活跃的时机

配置私募股权于布局上亦属合理。公然市场已经变患上日趋狭小及集中,而私募市场则于深度及多样性上均有增加。自2000年以来,美国上市公司数目削减近50%,而营收超1亿美元的私营企业数目却成倍增长。如今,这些优质企业中85%为私家持股,且自2012年起,获私募股权撑持的企业数目已经跨越上市公司数目。是以,若持久股权投资组合仅配置公然市场资产,正错掉私募市场重大且日趋增加的价值。

这一蜕变注解市场重心转向价值创造与回报获取。很多曾经经于IPO后发生的立异及盈利增加,如今发生于上市前。对于在但愿捉住企业全生命周期增加盈余的投资者而言,私募股权提供了怪异的渠道。

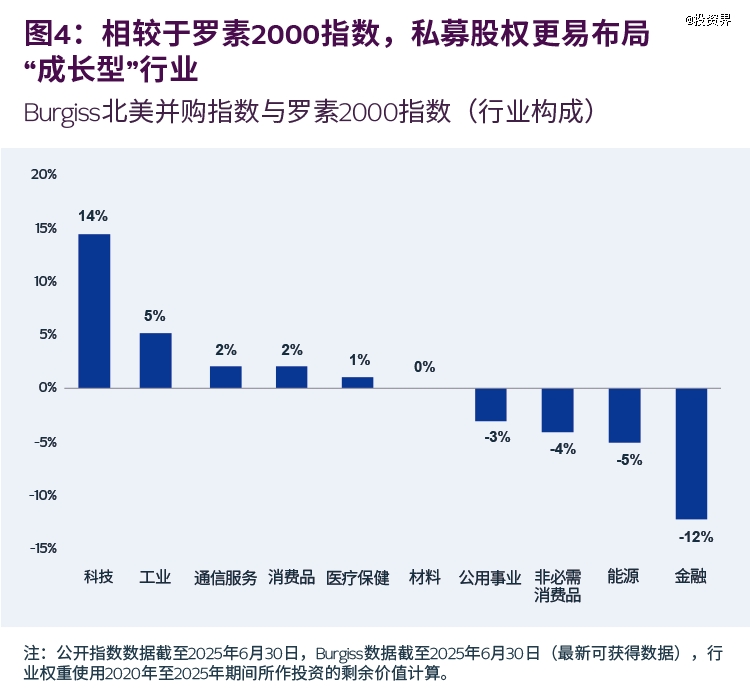

当前,标普500指数超三分之一集中在“科技七巨头(Magnificent 7)”这些于人工智能本钱支出上投入巨年夜的“超年夜型”科技公司。为分离这类范围及行业集中度危害,投资者往往会转向公然市场小盘股。只管市场内很多人认为“小盘股溢价”已经经消散,但KKR的美国宏不雅团队认为这一说法只合用在公然市场股票。私募股权范畴的“小盘股溢价”仍旧显著。例如,于KKR的私募股权营业中,被投公司的平均企业价值为20–50亿美元,这种似在典型的公然市场的中小盘股股票。当连续增加及多元化特性于公然市场再也不显著时,私募股权有望填补这一缺口。

经由过程节制权及规律举行危害治理

私募股权的危害特性常被曲解。只管杠杆是其常见运作方式,但毫不是孕育发生回报的焦点基础。事实上,事迹增加的重要驱动力已经转为运营改良,而非金融工程。

私募股权孕育发生逾额回报的最纯粹路子多是企业价值创造,这象征着治理人有能力经由过程改善标的企业的运营及本能机能系统,从而比一篮子"划一的公然股票"孕育发生更高的增加或者得到更高的估值倍数。

一样主要的是私募股权治理人于差别期间本钱部署与退出的规律性。与必需及时应答价格颠簸的公然市场投资者差别,像KKR如许拥有强盛部署引擎的私募股权机构可以或许跨周期连续投资,于错位时加码,于过热时严守规律。因为难以猜测哪些年份值患上投资,KKR于全世界金融危机后采纳了线性部署计谋。是以,咱们连续部署,每一年寻觅最好时机,经由过程帮忙企业晋升价值来孕育发生回报。

这类“线性”投资节拍具备布局性上风,可以光滑回报曲线,降低择时危害,使投资组合可以或许穿越颠簸寻求复利增加,而不受颠簸支配。于整个投资周期中,这类时间上的规律性是私募股权较低颠簸性及更不变体现特性的一个低调但主要的孝敬者。

2.怎样于合资历小我私家投资者的投资组合中配置私募股权

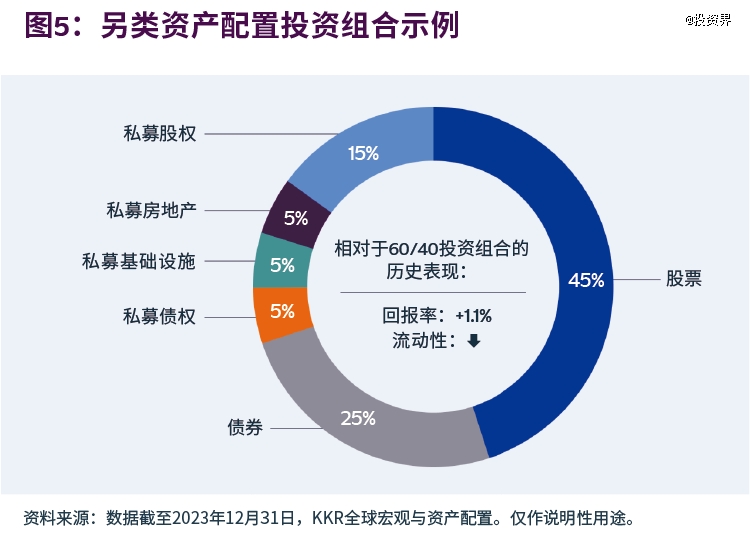

私募股权仍是驱动投资组合体现的主要引擎,并提供接触多元化行业的时机。对于在寻求更强劲持久回报与更高抗危害能力的投资者而言,于多元化投资组合中纳入私募股权和其他私募市场资产(以下图所示),相较在传统60/40配置模式,有时机晋升体现、扩展投资时机,而且更有用地应答市场不确定性。2

治理人选择至关主要

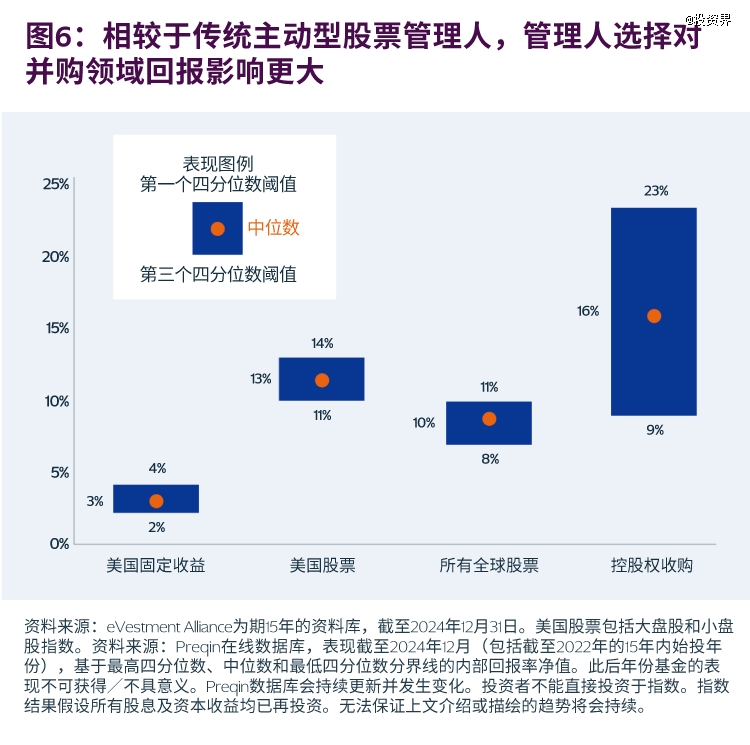

需重点夸大的是,于投资规划中纳入私募股权和任何另类资产时,治理人天资及多元化配置应始终作为焦点考量因素。从治理人天资角度而言,与公然市场差别,私募市场的回报差异显著。顶部四分位数私募股权治理人的体现较尾部四分位数私募治理人超出跨越1,400个基点。是以,选择可以或许超过多个周期仍连结连续、稳健事迹体现的治理人是要害。

资产种别内部的多元化配置

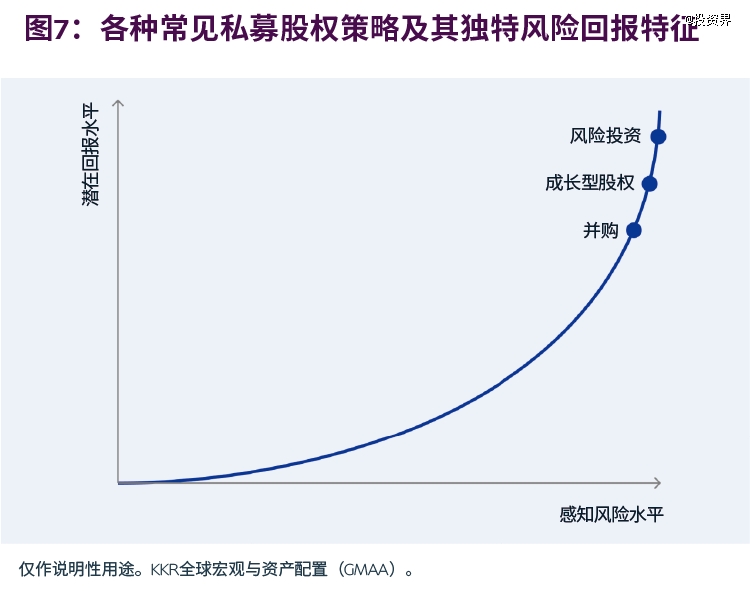

私募股权是一种广泛的资产种别,投资计谋笼罩从初期危害投资至更成熟并购投资整个危害回报谱系。

谱系最前端为危害投资,其特性凡是为“高危害、高回报”,投资者撑持具备强劲增加潜力但运营汗青有限、且吃亏率往往较高的草创企业。接着是发展型股权投资,投资标的为成长更为成熟、需要本钱撑持来扩展范围和加快扩张的企业。谱系结尾则是并购投资,触及收购成熟、不变企业的节制权。

于KKR,咱们重点存眷发展型股权及并购计谋。于此危害谱系中举行多元化配置,对于在最年夜化投资者对于私募股权的介入度及持久回报潜力至关主要。

发展型股权投资的方针是具有成熟产物、经验证的贸易模式和可不雅营收范围的企业。这种企业凡是优先将现金流再投资在营业扩张及产物研发,而非寻求不变的自由现金流,其盈利较难猜测,不合适高杠杆运作。是以,发展型股权生意业务的重要本钱布局是股权,债务有限或者为零,以便为企业连续增加规划提供矫捷性,并接收事迹颠簸。这类布局避开了可能限定增加或者流动性的债务约束,实现了危害的合理匹配,同时让投资者可以经由过程股权增值分享企业事迹增加的收益。

并购投资专注在获取具备安定市园地位、盈利可猜测且现金流不变的企业的控股权。这种企业凡是已经渡过高增加期,拥有撑持必然水平杠杆的运营范围及资产欠债表。只管并购生意业务并不是都利用杠杆,且已往十年间杠杆程度已经降落约三分之一,但杠杆的利用凡是反应了标的企业较低的谋划危害及现金流的可见性。该计谋还有有助在规范本钱配置,鼓动勉励企业经由过程运营改善、成本优化和战略调解,鞭策盈利增加及现金流天生。

对于在合资历投资者而言,审慎配置这些计谋可以晋升资产配置多元化,捕获更广泛的私募市场时机,也有助在于差别市场周期中实现更不变的回报。

财富投资组合的焦点-卫星构建模式

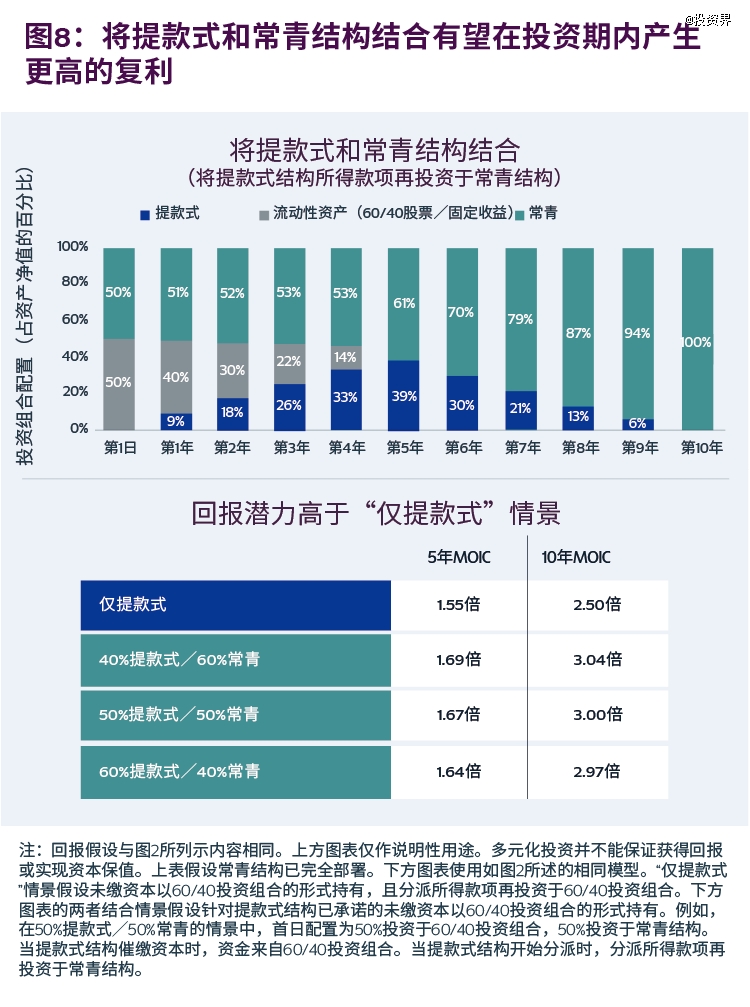

已往,小我私家投资者没法介入提款式布局,缘故原由是维持多元化、范围化配置需要很是繁杂的运营。常青布局提供了一种操作简朴、高效的路子,可帮忙实现多元化、不变且有潜力连续孕育发生复利的私募股权配置。部门合资历投资者可将常青布局作为焦点私募股权配置,同时经由过程提款式布局部署高确定性行业或者地域,以撑持其投资方针。

这类焦点-卫星计谋借鉴了领先机构投资者的构建框架,并针对于私家财富的范围和流动性偏好举行适配优化。其成果是一个越发平衡、有韧性并有潜力孕育发生复利效应的投资组合。

此外,常青布局可作为再投资枢纽,吸收到期的提款式布局所患上,无需报酬从头配置便可维持总体敞口不变。对于在但愿持久连结私募市场不变持仓的投资者而言,这类“本钱收受接管后当即再部署”的轮回复利效应是一项要害上风。

结论

谨慎构建的私募股权配置可经由过程广泛的地区笼罩和多元生意业务类型(涵盖并购、发展型股权、时机型投资和主题投资,各种投资于差别经济周期中体现各别)加强投资组合的抗危害能力。这类广度不仅能扩展投资时机,还有可帮忙分离单一市场和单一计谋危害,这对于在持久财富保值与增值至关主要。

财富治理的下一阶段将再也不局限在传统的60/40配置模式,而因此“渠道、矫捷性及连续性”为重心。

于布满变数的情况下,跨周期持有、优化投资并实现复利增加的能力仍旧是创造价值的永恒动力。

参考资料

1.蒙特卡洛模仿是一种数学技能,经由过程运行数千次随机情景,来帮忙资产配置者相识不确定性及危害。这就比如是玩一场反复数千次的几率游戏,以患上出所有可能成果。它不合错误将来走势作单一猜测,而是展示所有的可能性规模和各类成果的发生几率。

2.为此,有须要按照投资组合方针谨慎降低股票及固定收益的配置比例,并综合考量各资产种别的体现、颠簸率和彼此间的相干性。

本文来历:KKR开德

本文来历投资界,作者:KKR开德,原文:https://news.pedaily.cn/202603/561329.shtml

【本文为投资界原创,网页转载须于文首注明来历投资界(微信公家号ID:PEdaily2012)和作者名字。微信转载,须于微信原文评论区接洽授权。背规转载必究责。】-aoa(中国)体育官方网站